Wielu z nas wierzy, że „państwo się o nas zatroszczy”, a ZUS zapewni godną starość. Niestety dane demograficzne i prognozy ekonomiczne jasno pokazują, że przyszłe emerytury będą znacznie niższe niż nasze obecne wynagrodzenia. Warto to zrozumieć już dziś i świadomie przygotować się do tego etapu życia.

Dlaczego przyszłe emerytury będą niskie?

1. Dłuższe życie

Średnia długość życia w Polsce systematycznie rośnie. Kobiety spędzają na emeryturze średnio ponad 20 lat, mężczyźni około 15. To dobra wiadomość, ale jednocześnie oznacza, że zgromadzony kapitał i składki muszą wystarczyć na dłużej.

2. Starzejące się społeczeństwo

Obecnie na jednego emeryta w Polsce przypadają jeszcze ponad trzy osoby w wieku produkcyjnym. Za kilkadziesiąt lat prognozy wskazują, że będzie to już tylko około 1,5 osoby. Mniej pracujących oznacza mniejsze wpływy do systemu i coraz większe obciążenie finansowe.

3. System emerytalny

Polski system działa w oparciu o wysokość wpłaconych składek. Jeśli ktoś pracował krótko, miał przerwy w zatrudnieniu lub niskie wynagrodzenia – jego emerytura będzie wyraźnie niższa.

Co więcej, tzw. stopa zastąpienia, czyli relacja emerytury do ostatniej pensji, systematycznie spada. Obecnie wynosi około 55–60%, a prognozy mówią, że w przyszłości może spaść poniżej 30%. To oznacza, że osoba zarabiająca dziś 5000 zł netto może liczyć na emeryturę rzędu 1500 zł lub mniej.

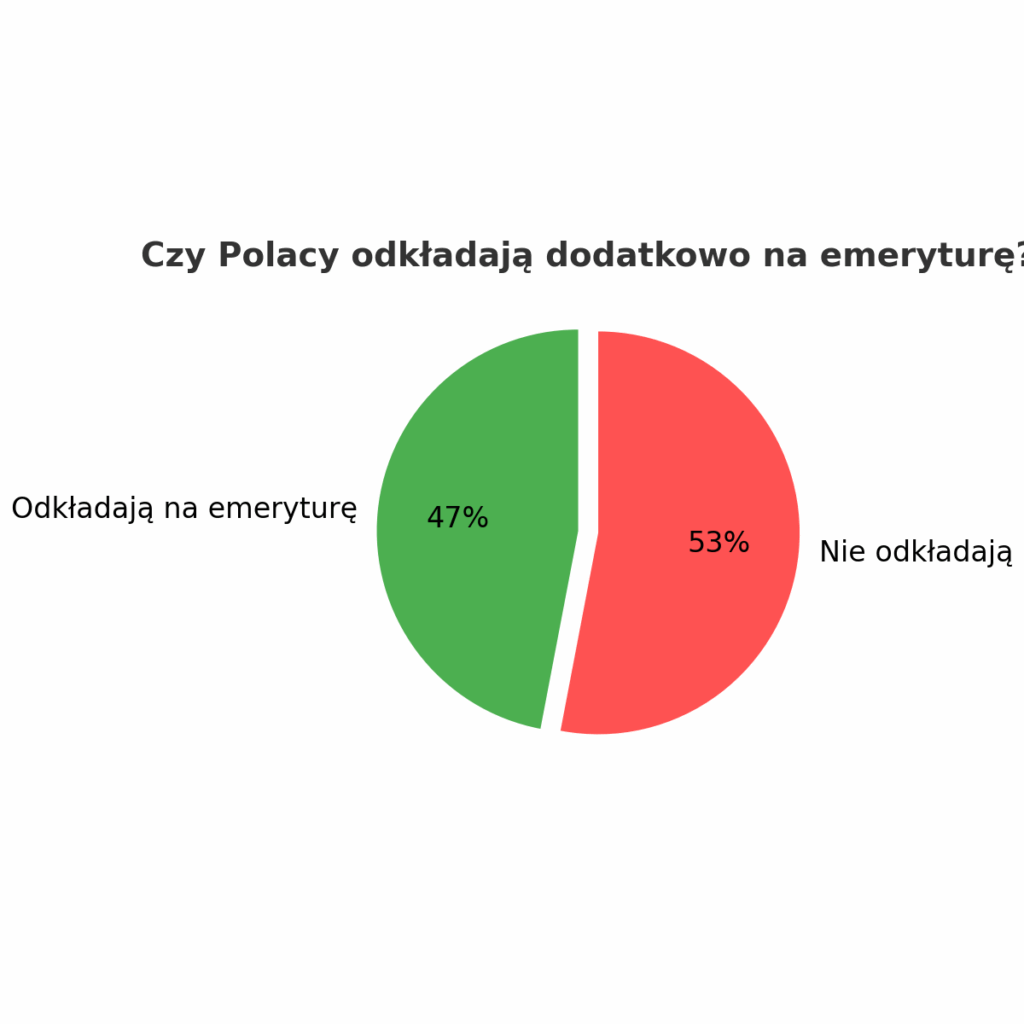

Ile Polaków odkłada na emeryturę dodatkowo?

Statystyki nie napawają optymizmem:

- ponad połowa Polaków (53%) nie oszczędza wcale poza obowiązkowymi składkami ZUS,

- tylko co trzeci młody dorosły (18–30 lat) systematycznie odkłada na emeryturę,

- wiele kont emerytalnych pozostaje nieaktywnych – zaczynamy oszczędzać, ale szybko rezygnujemy.

Jak możesz zadbać o swoją przyszłość?

Najważniejsze jest, by zacząć jak najwcześniej. Nawet niewielkie kwoty, odkładane regularnie, pracują dzięki procentowi składanemu i z czasem zamieniają się w realny kapitał.

Dostępne narzędzia, takie jak:

- IKE (Indywidualne Konto Emerytalne),

- IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego),

- PPK (Pracownicze Plany Kapitałowe),

- PPE (Pracownicze Programy Emerytalne),

- rozwiązania PRU

mogą znacząco ułatwić budowanie dodatkowego zabezpieczenia finansowego – często z korzyściami podatkowymi.

Podsumowanie

Twoja przyszła emerytura w dużej mierze zależy od decyzji, które podejmiesz dziś. Jeżeli będziesz opierać się tylko na państwowym systemie, istnieje duże ryzyko, że Twoje świadczenie nie wystarczy, by utrzymać dotychczasowy standard życia.

Dlatego już teraz warto zadać sobie pytanie:

👉 Czy moja przyszła emerytura pozwoli mi żyć tak, jak chcę?

Jeśli chcesz dowiedzieć się, jakie rozwiązania będą najlepsze w Twojej sytuacji – zapraszam do kontaktu. Razem możemy przygotować plan, który da Ci finansowy spokój na przyszłość.